【行业观察】谊熙加的2022半年报(仔细看)

项目品牌: ONSITECLUB

项目行业: 体验营销/营销

项目日期:

![]() 2022-09-02 09:00

2022-09-02 17:00

2022-09-02 09:00

2022-09-02 17:00

项目地点: 线上

项目名称: 【行业观察】谊熙加的2022半年报(仔细看)

以下信息来自《上海谊熙加品牌管理股份有限公司 2022 年半年度报告》公开信息

报告期内,公司前五大客户占营业收入的比重为 90%,由于疫情的影响,导致于公司所服务的主要客户向头部客户集中的倾向比较明显。这些企业市场规模大,业务增长快,相对来说抵御风险的能力强,因此导致在公司的业务结构中占比较高。作为其供应商,公司的营业收入也反映了主要客户在其行业中所占的领先地位。公司的营业收入集中度高有一定的客观合理性。预期集中度过高的风险会随着公司所服务行业客户的逐渐多元化,在未来会有所降低。

奥米克隆病毒在上海的传播预计会对公司2022 年度的经营活动产生不利影响,截至半年报披露日,新冠疫情在多大程度上会对公司的全年经营业务产生不利影响尚无法估计。在国内疫情得到有效控制的情况下, 主营业务会在二季度恢复正常, 但考虑到国外疫情的发展及对其对国内疫情可能造成的影响, 仍不能完全排除新冠疫情在今后会影响公司经营活动的可能。 因此,新冠疫情的风险依然存在。

盈利能力

商业模式

本公司处于商务服务业中的广告公关行业,是主要为快消品企业提供品牌管理、整合营销和消费者体验服务供应商。经过在行业内多年的深耕、开拓,逐步形成了具有国际化背景,拥有策略制定、创意研发、线上线下结合、方案落地实施全流程执行能力的团队。公司在消费品行业市场营销领域的策略制定、创意、传播、全国性落地执行方面具有较强的竞争优势。

公司的主要客户为欧莱雅、百威、联合利华等跨国快速消费品公司。公司为这些客户提供的服务项目包括从品牌策略到创意直到落地实施的全流程的品牌管理、整合营销服务。通过线上互动传播、 媒体公关传播、品牌发布活动、线下渠道体验活动等形式让终端消费者体验到产品的价值和品质、以达成提高品牌形象,扩大品牌知名度,提升销量的目的。

从核心业务板块看,公司通过线上线下的消费者互动,发现、聚拢目标消费人群,通过体验式的活动帮助消费者认识品牌、了解产品,通过可配置的平台和成熟的项目团队灵活建设覆盖全国的项目管理能力。从业务流程看,从前期的市场研究、品牌定位、营销策略拟定、内容要素确定、创意设计,到生产制作、落地实施,形成完整的全流程的服务。

多年来,公司始终服务于行业内最优秀的客户,与客户共同培植客户的旗下品牌,与客户一起探索、创造营销领域,特别是渠道营销领域的创新营销方式,并在这些覆盖全国、线上线下互动、横跨电商和传统渠道项目的实施过程中,总结出一套行之有效的策略创意工作模式,构建成覆盖全国的执行能力,研发基于互联网平台的全流程的消费者互动、销售管理的系统工具。由此支持到品牌的发展也帮助公司建立起独特的服务体系、业务模式以及竞争优势,形成了了良好的品牌口碑,吸引到新的客户群、新的品牌。公司的收入来源主要是为提供全流程的品牌管理和营销服务以及消费者体验而向品牌(客户)收取的服务费用。

公司典型的项目有:渠道体验推广活动,如覆盖数百个城市数千家销售终端的消费者互动项目; 线上线下整合营销活动,如通过覆盖数十万消费者的跨城市时尚活动推动线上旗舰店时点产品推广项目;品牌定位策略项目,如为新品牌导入进行的整体产品设定项目、为成熟品牌开展的品牌差异化建设项目;公关活动,如新产品发布媒体活动;其他如公司内部年会、拓展活动、慈善活动、赛事论坛等等。

由于市场竞争的加剧,公司服务的主要客户在自身毛利水平下降的背景下,普遍压低了服务项目的采购利润率,这对本公司的盈利水平带来了一定的挑战,公司正在积极应对这一变化,在现有商业模式的基础上,利用公司的优势,将渠道营销扩展到其他行业和领域,通过新业务为公司带来新的增长点。

报告期内公司的商业模式,无重大变化。

资产负债结构分析

项目重大变动原因:

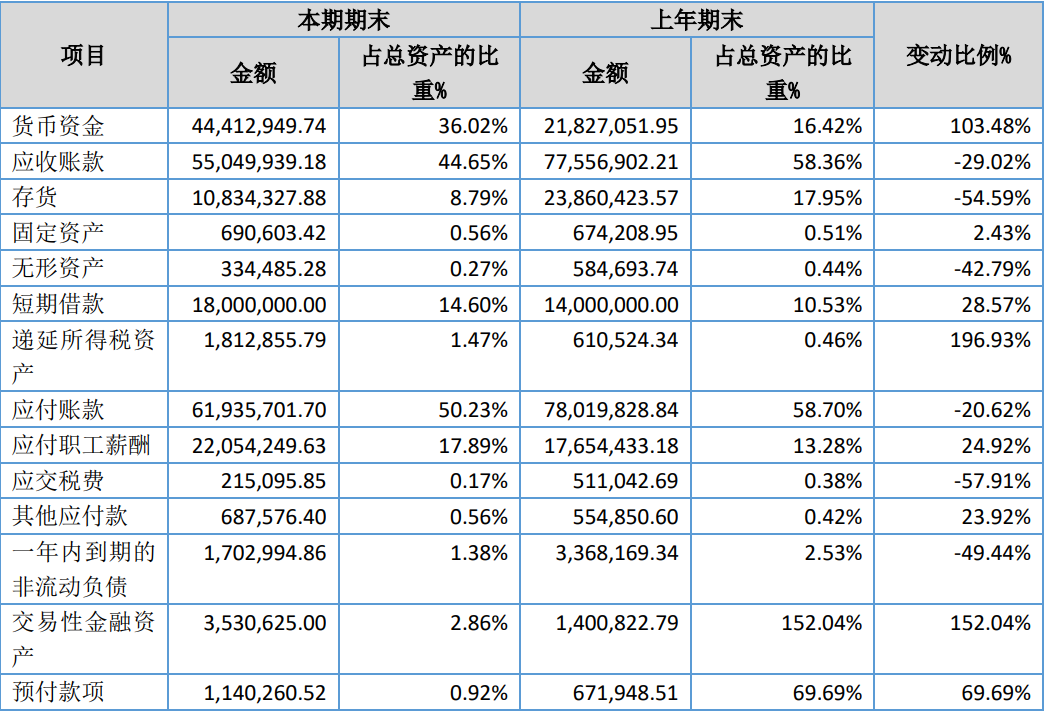

1. 货币资金:报告期末货币资金较上年期末增加了 103.48%,主要由于回款周期短的大客户比重上升以及供应商付款金额减少所致;

2. 存货:报告期存货余额较上年期末下降 54.59%, 是受疫情影响上半年未完工项目的锐减 ;

3. 无形资产:报告期末无形资产余额较上年期末下降 42.79%,主要系无形资产的摊销所致;

4. 短期借款:报告期内短期借款余额较上年期末上升 28.57%,系公司新增短期借款所致;

5. 长期借款:报告期内长期借款余额比上年期末上升 100%,主要由于公司新增长期借款所致;

6. 递延所得税资产:报告期递延所得税资产较上期上升 196.93%,系报告期内公司业务产生亏损, 冲销了所得税费用;

7. 应交税费:报告期内应交税费较上年期末下降 57.91%, 主要由于公司业务亏损,冲销了企业所得税 ;

8. 一年内到期的非流动负债:报告期末一年内到期的非流动负债较上一年期末减少 49.44%,系公司偿还借款所致;

9. 交易性金融资产:报告期末交易性金融资产较上年期末上升 152.04%,系公司购买银行理财产品所致;

10. 预付账款:报告期末预付账款较上一年期末上升 69.69%,主要由于公司新增未取得发票的已支付费用所致。

营业情况与现金流量分析

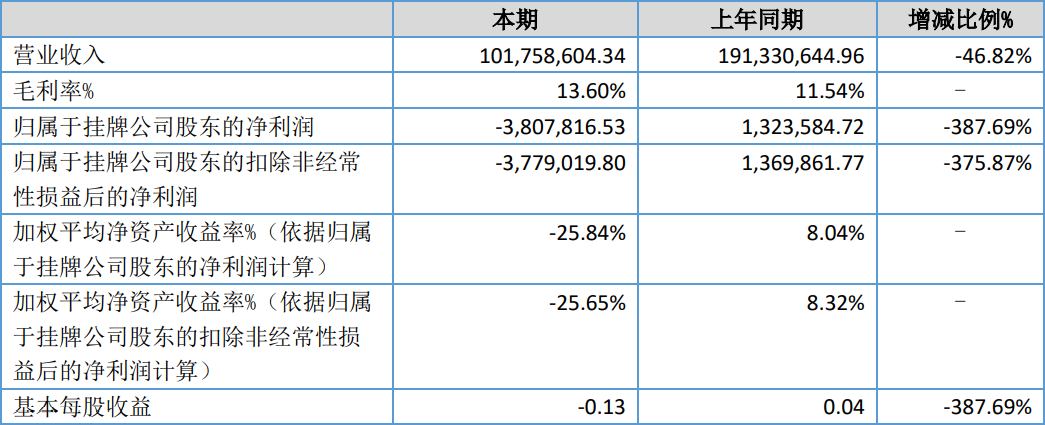

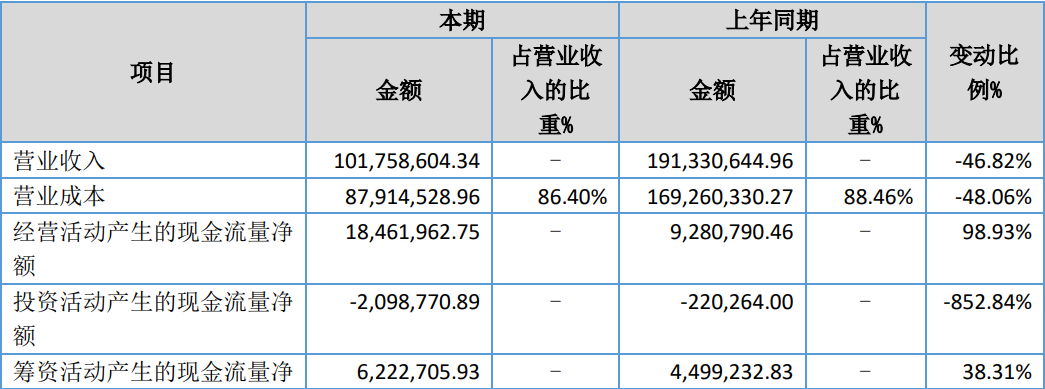

1. 营业收入:报告期内营业收入较上年同期下降 46.82%,主要由于受疫情影响,公司上半年业务量有所缩减,随着疫情的缓和,预计公司下半年业务将逐步回升;

2. 营业成本:报告期内营业成本较上年同期下降 48.06%,主要由于受疫情影响,营业成本与收入同比减少所致;

3. 经营活动产生的现金流量净额:报告期内公司经营活动产生的现金流量净额较上年同期上升 98.93%,主要原因系公司在报告期内供应商付款额大规模减少;

4. 投资活动产生的现金流量净额:报告期内公司投资活动产生的现金流量净额较上年同期减少 852.84%,这主要由于公司购入银行理财产品期末尚未赎回所致;

5. 筹资活动产生的现金流量净额:报告期内公司筹资活动所产生的现金流净额与上年同期相比增加 38.31%,系公司在新增贷款所致;

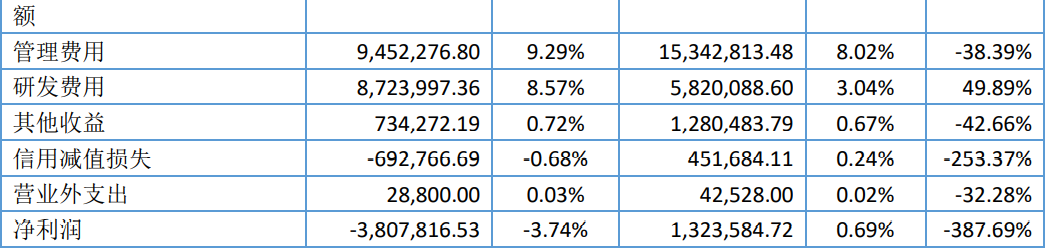

6. 管理费用:报告期内,管理费用与上年同期相比下降了 38.39%,主要原因是由于上半年因新冠疫情影响,业务活动停顿,公司在人员和费用方面采取了有力的控制措施;

7. 研发费用:报告期内,研发费用与上年同期相比增加了 49.89%,主要由于公司扩大了研发团队的人员规模导致研发人员薪酬上升所致;

8. 其他收益:报告期内其他收益与上年同期相比下降了 42.66%,系由于报告期内增值税进项加计抵减额减少所致;

9. 信用减值:报告期信用减值损失与上年同期相比增加了 253.37%,主要是由于新增计提应收账款坏账所致;

10. 营业外支出:报告期内,营业外支出下降了 32.28%,系因税收滞纳金的减少;

11. 净利润:报告期净利润比上年同期减少了 387.69%,系因上半年公司的经营活动受到新冠疫情爆发的严重影响,业务暂停数月,收入未达预期,故上半年同期的利润水平不能反映公司经营活动正常状况下的水平。

主要控股参股公司基本情况

在职员工(公司及控股子公司)基本情况

-end-

更多信息请查看谊熙加公开信息,出处见谊熙加官网投资者关系

更多信息查看:www.ecomplus.cn