【公司年报】中青博联

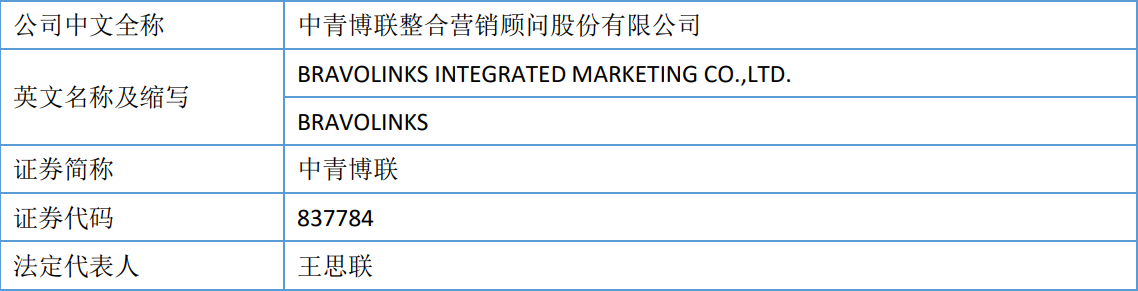

一、 基本信息

第三节 会计数据、经营情况和管理层分析

一、 主要会计数据和财务指标

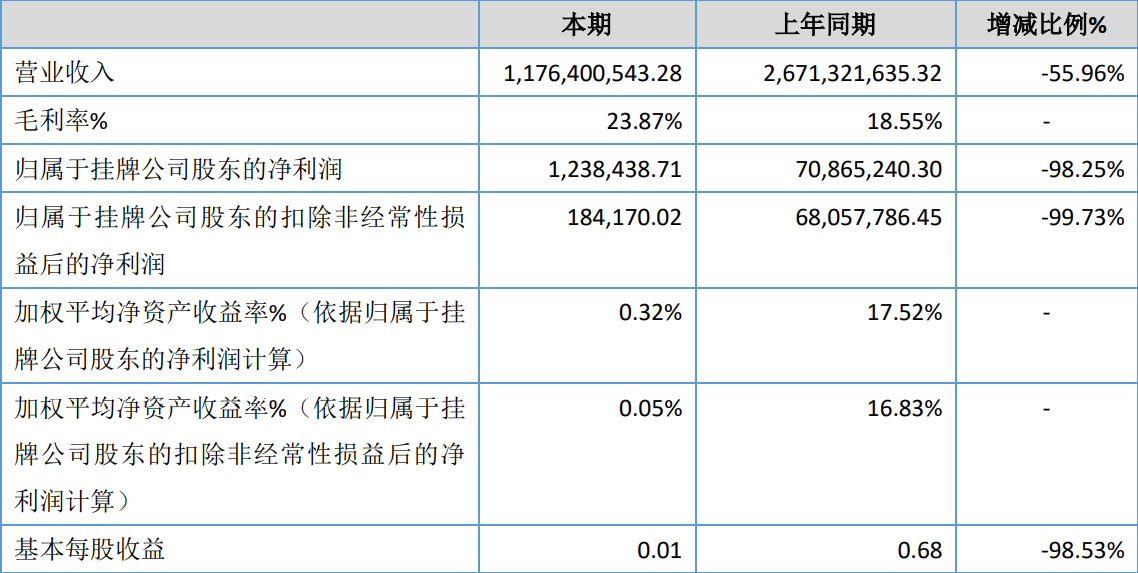

(一) 盈利能力

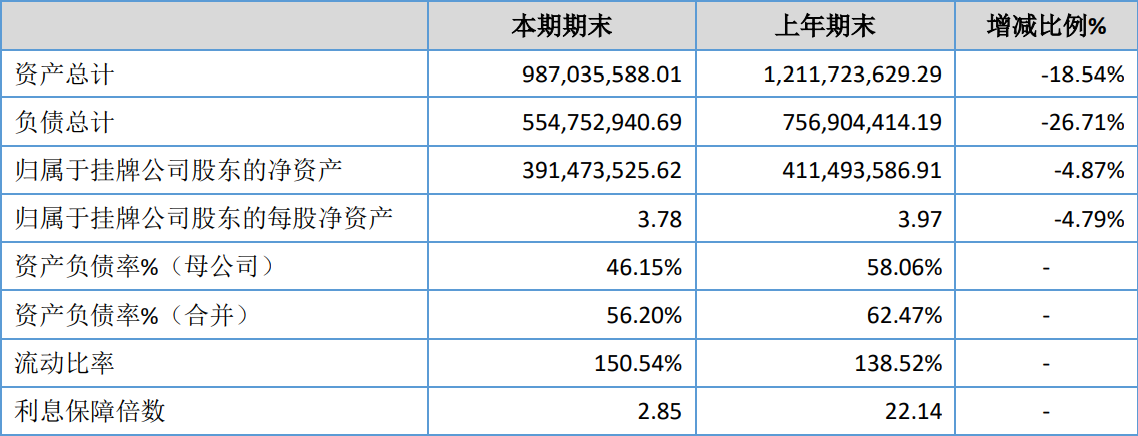

(二) 偿债能力

(三) 营运情况

(四) 成长情况

(十) 合并报表范围的变化情况

1、2020 年,本公司子公司联科公关分别将其持有的中青旅湘江(长沙)文旅股份有限公司(“湘 江文旅”)75%的股权、中青旅联景(成都)旅游规划设计有限公司(“成都联景”)70%的股权、唐山新空间创景旅游规划设计院有限公司(“唐山创景”)的 100%股权,以股权出售的方式转让给其全资子 公司中青旅(北京)文旅产业发展有限公司(以下简称“中青旅文旅”,曾用名“凯德思创(北京)品 牌咨询有限公司”)。转让完成后,中青旅文旅持有唐山创景 100%的股权、成都联景 70%的股权以及湘 江文旅 75%的股份。2020 年 11 月,上述交易交割完成后,联科公关以股权出售的方式将持有的中青 旅文旅 100%的股权出售给中青旅。

2、2020 年 1 月,本公司于南京市设立了中青旅尚达(南京)文化发展有限公司,注册资本人民 币 200 万元,本公司持股比例 30%,本公司控股子公司中青旅(江苏)国际会议展览有限公司持股比 例 30%。该公司主要经营范围包括文化艺术交流活动组织、策划;文化创意服务;演出经纪以及广告 涉及、制作、代理、发布等。

3、2020 年 2 月,本公司子公司联科公关于杭州市设立了中青旅联科(杭州)公关顾问有限公司, 注册资本人民币 1000 万元,持股比例 100%。该公司主要经营包括会议、展览;广告设计、设计;信 心咨询及营销策划等服务;技术开发、服务、咨询、转让等;企业形象策划、营销策划等活动策划、 创意服务以及广告设计、制作、代理、发布等服务。

4、2020 年 1 月,本公司子公司联科公关于福州市设立了子公司中青旅联科(福州)数字会展有

限公司,注册资本人民币 1000 万元,持股比例 66%。该公司主要经营包括科技会展服务、文化会展服

务等会展服务;企业形象策划、营销策划等活动策划、创意服务以及广告设计、制作、代理、发布等

服务。

二、 主要经营情况回顾

(一) 业务概要

商业模式

公司专注于为企业、政府、社团等机构客户提供涵盖会议活动、公关传播、博览展览、体育营销 等多种业态协同高效的整合营销服务解决方案。

公司基于对机构客户需求的深刻理解,通过不断拓展集成横向“大会展、大营销”领域的服务业 态和内容,以及纵向“咨询、管理、执行”端的服务链条,并实现线上技术平台与线下服务的有效整 合,打造贯穿线下线上的整合营销服务体系,为机构客户提供更丰富的营销资源和渠道,实现更高的 采购效率以及最佳的营销效果。同时,公司藉此最大程度地挖掘和覆盖客户需求,提高市场竞争力和 客户粘性。

公司拥有优秀的策略创意、强大的资源整合以及高效的管理执行能力,多年来积累了庞大优质的 客户资源,构建了先进的信息技术平台,形成了行业领先的品牌优势、专业的整合营销服务团队、覆 盖全国四大经济区域中心城市的服务网络,以及遍布全球的供应商体系。

公司通过大客户销售方式开拓业务,与绝大多数客户建立长期稳定的合作关系,主要收入来源为

策划规划、方案咨询、创意设计、项目管理、数字传播、广告投放、技术服务、运营实施等服务收费。

(二) 财务分析

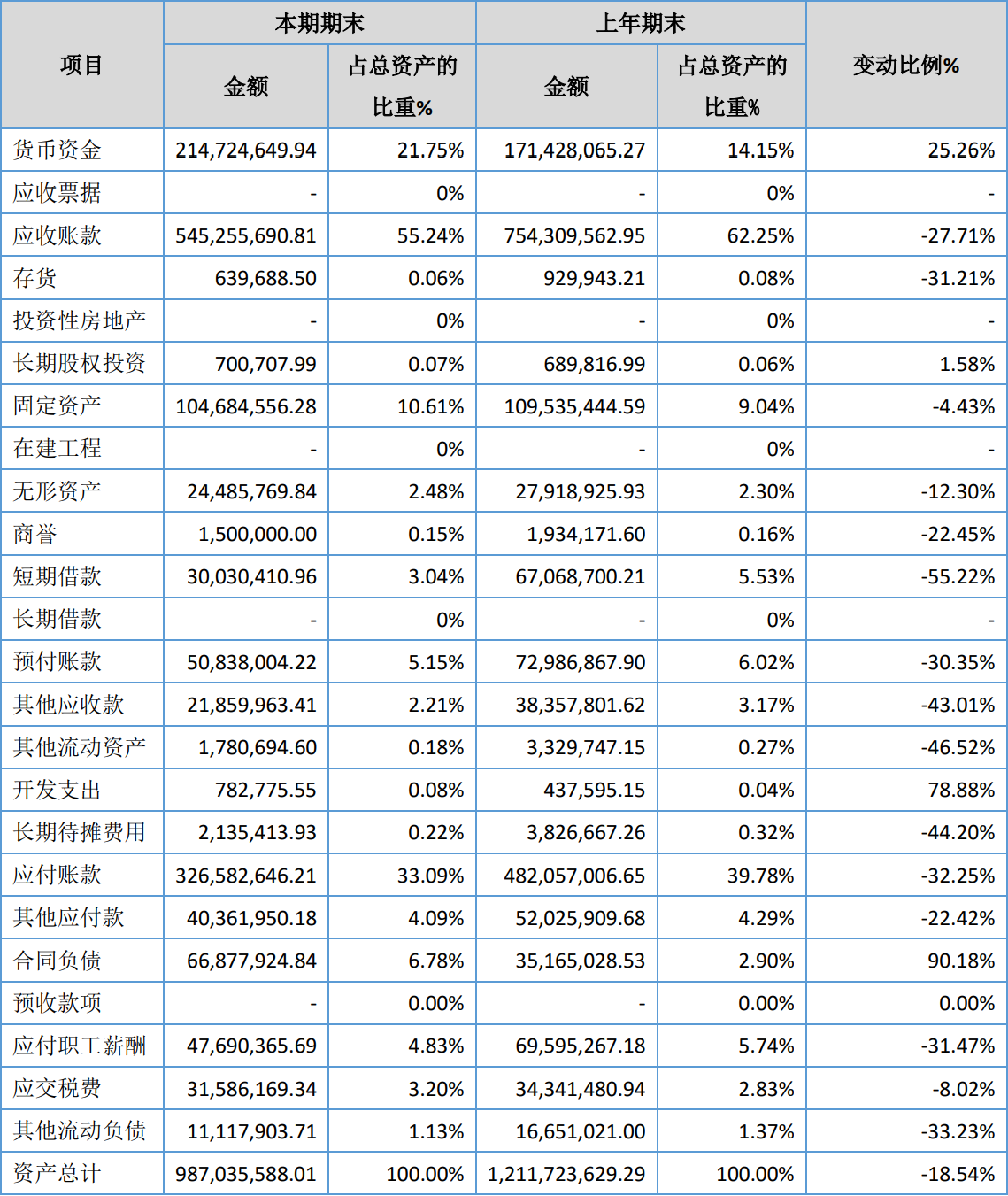

1、 资产负债结构分析

2、 营业情况分析

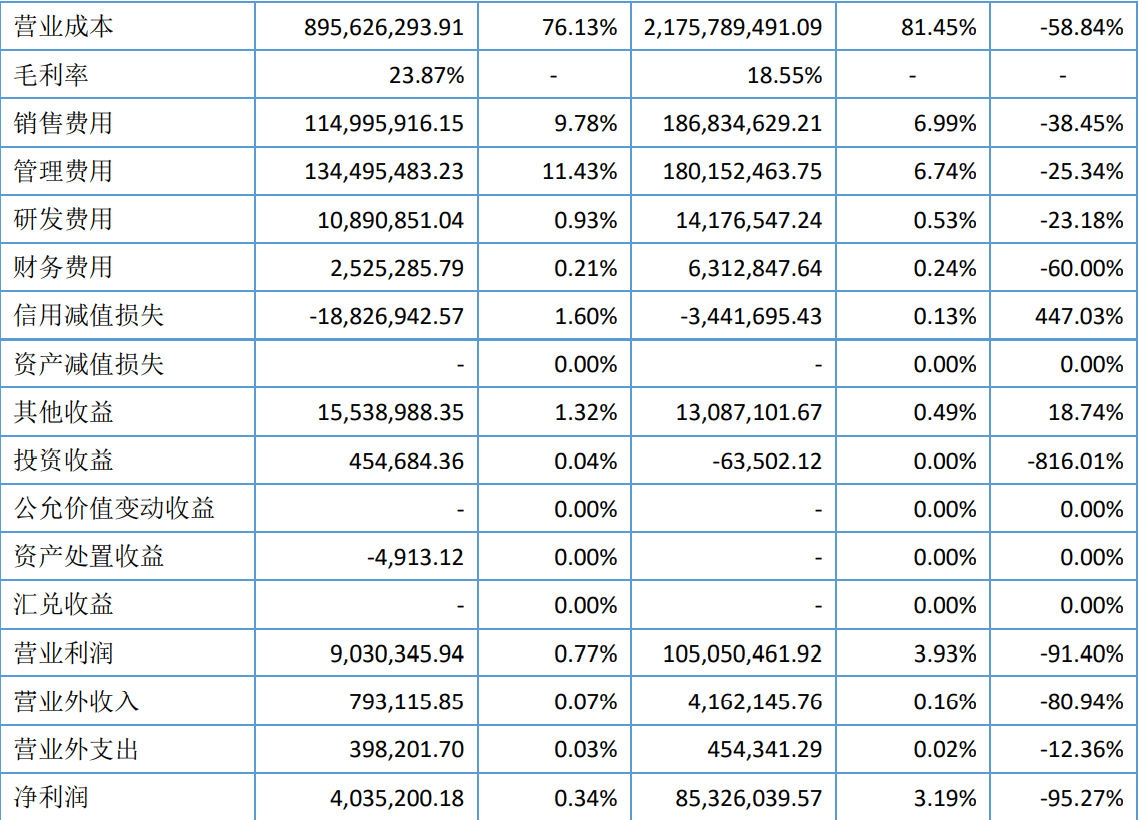

(1) 利润构成

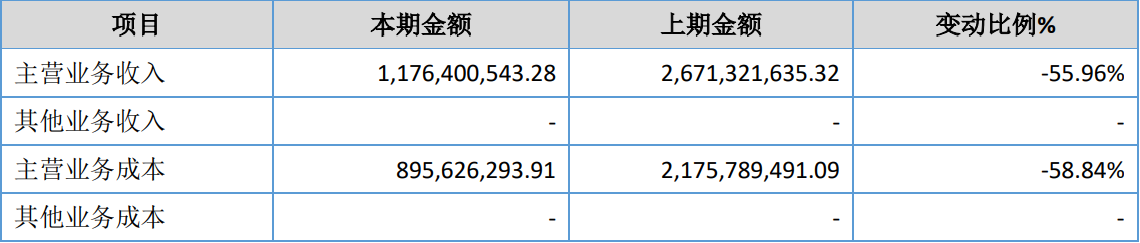

(2) 收入构成

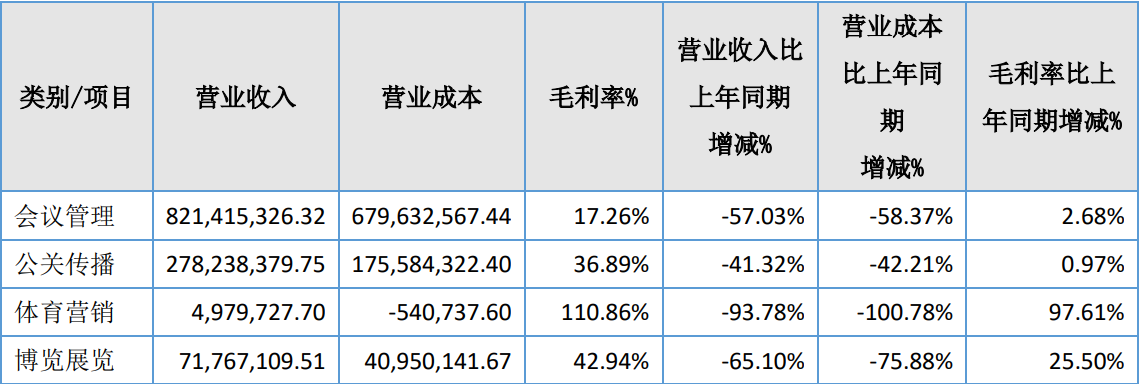

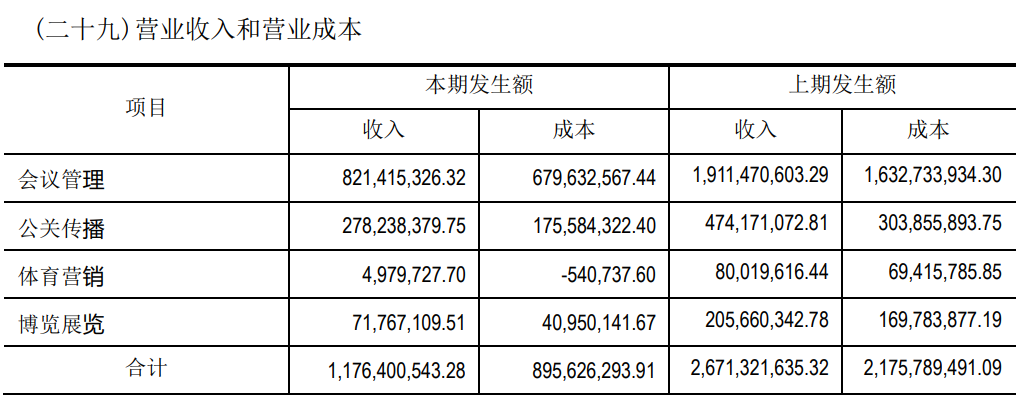

按产品分类分析:

收入构成变动的原因:

公司本年受疫情影响,各板块均受到巨大冲击,业务开展受阻,收入规模大幅下滑,成本也相应 出现下滑。

报告期内,会议管理业务相比同期营业收入下降 57.03%,营业成本下降 58.37%。报告期内,受疫 情冲击,多项大型已中标项目举办日期均不同程度延期,出境业务基本停滞。公司积极争取存量业务, 探索新型业务模式和拓展线上业务,开源节流,积极应对疫情冲击,毛利率相比同期有所提高。

报告期内,公关传播业务相比同期营业收入下降 41.32%,营业成本下降 42.21%。报告期内联科 公司继续积极推进业务开拓,优化创新产品体。受疫情影响,线下业务受阻业绩下滑,公司各板块持 续拓展线上业务及咨询服务业务,公关传播及数字营销业务已成为疫情期间公司主要业绩增长点,其 中利用疫情后产业恢复的时机,为各级政府提供旅游目的地营销服务,横琴、青岛等城市都因此在旅 游产业获得了较大的恢复和增长。

报告期内,体育营销业务相比同期营业收入下降 93.78%,营业成本下降 100.78%。报告期内大型 体育赛事活动的举办受疫情严重影响,业务无法正常开展,营业收入相比同期有所下降。

报告期内,博览展览业务相比同期营业收入下降 65.10%,营业成本下降 75.88%,公司于 2019 年

同期为中国北京世界园艺博览会提供了场馆运营管理、导览及礼宾接待等服务,受大型项目的时间性

影响,报告期营业收入出现较大下滑。截止报告披露日,博汇公司已成功中标“2021 年扬州世界园艺

博览会”“第十届中国花卉博览会”、“第十一届江苏省园艺博览会”、“2020 年第四届中国(贵州)

绿化博览会”等项目,并进行了相应的阶段性投入,为该系列博览会的举办提供游客服务、礼宾接待、

物业管理(园内保洁、园内保安)、场馆管理、园外安保管理、园外保洁管理、供应商内部综合管理

的现场执行服务、园区建设、渠道对接、票务服务等全方位精细化服务,继续保持在大型博览会领域

的国内领先地位,2021 年预计业绩会有显著回升。

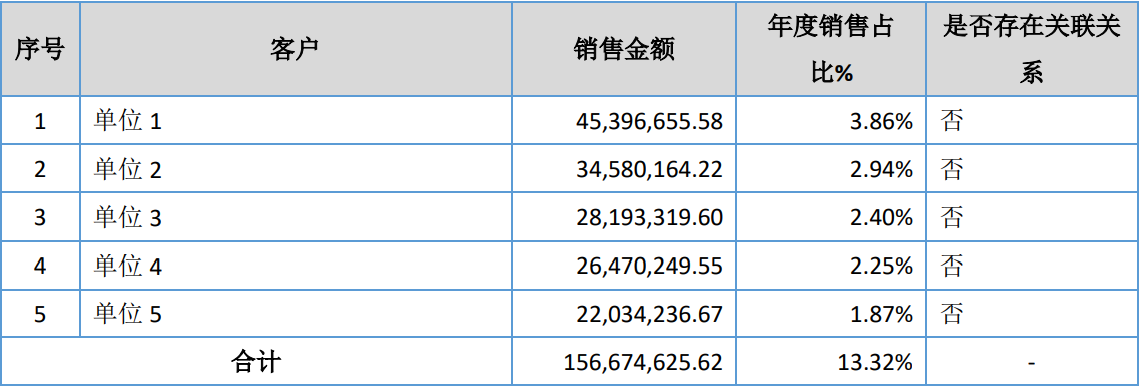

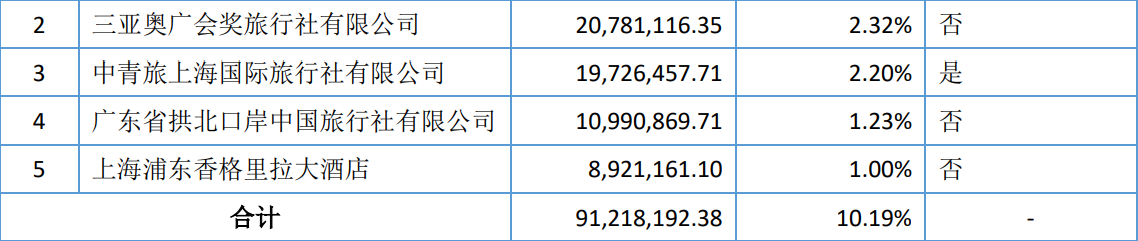

(3) 主要客户情况

注:由于公司及下属子公司与主要客户签署的业务合同中包含保密条款且该合作关系属于客户商业秘密, 为了履行保密义务,本节“主要客户情况”中的客户具体名称将不予披露

(4) 主要供应商情况

(三) 投资状况分析

1、 主要控股子公司、参股公司情况

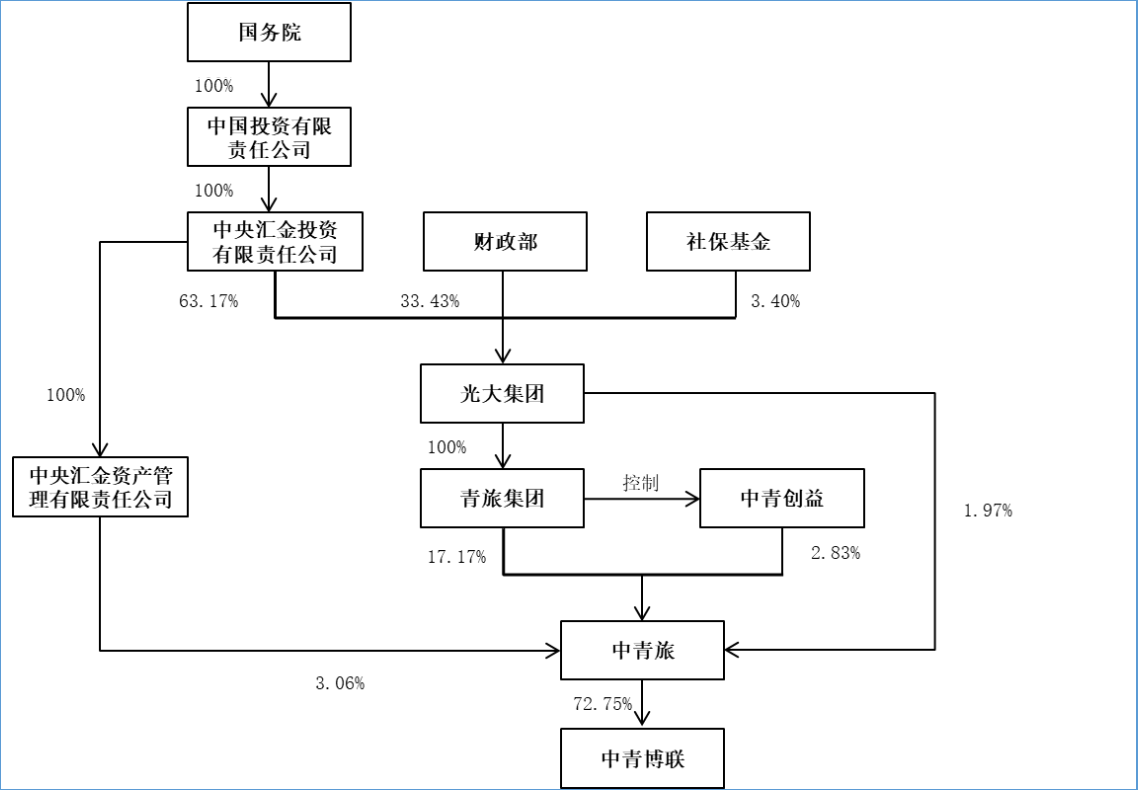

三、 控股股东、实际控制人情况

(二) 实际控制人情况

公司实际控制人为国务院。

第六节 董事、监事、高级管理人员及核心员工情况

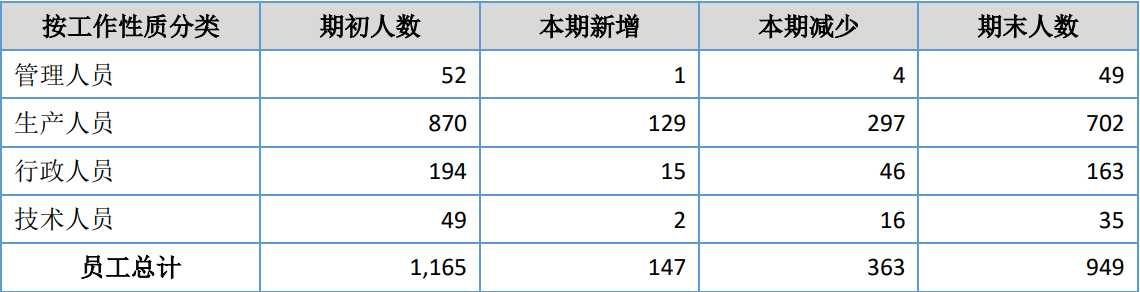

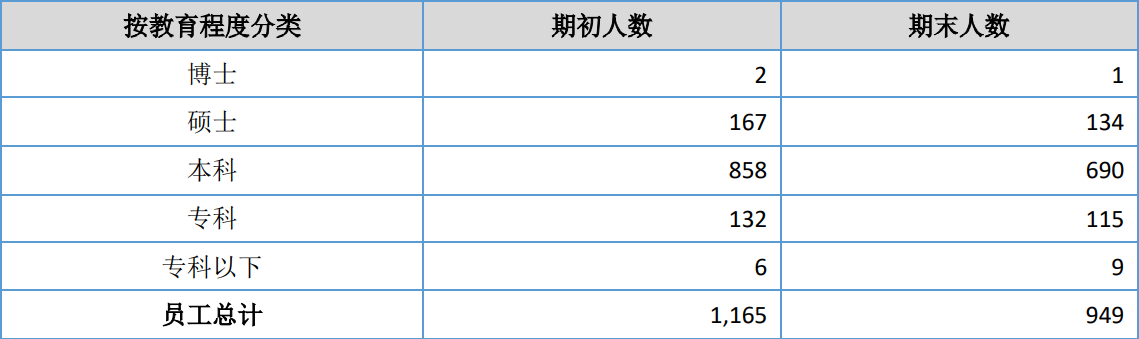

二、 员工情况

(一) 在职员工(公司及控股子公司)基本情况

五、合并财务报表重要项目注释

全文内容来自巨潮资讯网公开信息,请进请查看原文